Votre budget EHPAD décrypté en 30 secondes :

- Votre mutuelle rembourse les soins médicaux en EHPAD partiellement, jamais l’hébergement qui représente 60 à 70 % du coût total

- Vérifiez trois garanties clés dans votre contrat : forfait hospitalier, chambre particulière, dépassements d’honoraires

- L’APA peut financer entre 300 et 700 € par mois du tarif dépendance selon votre niveau GIR

- Anticipez en comparant les mutuelles avant le placement pour éviter les délais de carence de 3 à 12 mois

Cette incompréhension entre frais d’hébergement et frais de soins génère chaque année des déconvenues budgétaires importantes au moment du placement. Les familles découvrent souvent trop tard que leur complémentaire santé ne couvre qu’une fraction marginale de la facture mensuelle totale, qui dépasse régulièrement 2 500 € dans les zones denses. L’écart entre les attentes légitimes des assurés et la réalité contractuelle des garanties provoque régulièrement des tensions financières durables, parfois sur plusieurs années.

Cet article décrypte précisément le périmètre d’intervention de votre mutuelle en EHPAD, ligne budgétaire par ligne budgétaire. Nous détaillons ensuite les garanties contractuelles déterminantes à vérifier avant tout placement, puis les aides complémentaires (APA, aide sociale, fiscalité) permettant de réduire significativement le reste à charge final. Objectif : vous donner les clés pour anticiper le coût réel et mobiliser toutes les ressources disponibles au bon moment.

Au sommaire

- Frais d’EHPAD : ce que rembourse réellement votre mutuelle santé

- Les trois postes de dépenses en EHPAD (et leur prise en charge)

- Quelles garanties mutuelle vérifier avant un placement en EHPAD ?

- Réduire votre reste à charge : les aides complémentaires à mobiliser

- Vos questions fréquentes sur mutuelle et EHPAD

Frais d’EHPAD : ce que rembourse réellement votre mutuelle santé

Commençons par ce que votre complémentaire santé ne prendra jamais en charge, quelle que soit la formule souscrite. L’hébergement en établissement — c’est-à-dire le loyer de la chambre, la restauration, l’entretien du linge, l’animation, le personnel hôtelier — représente entre 60 et 70 % de la facture mensuelle totale. Cette part reste intégralement à votre charge, sauf option très spécifique de garantie dépendance que proposent certaines mutuelles senior moyennant une cotisation majorée.

La confusion naît souvent de la structure même de la facturation EHPAD. Contrairement à un séjour hospitalier classique où la mutuelle complète systématiquement les remboursements de la Sécurité sociale, l’établissement médicalisé fonctionne selon une logique tripartite que le portail officiel pour-les-personnes-agees.gouv.fr détaille précisément : hébergement (à votre charge), soins (100 % Sécurité sociale dans les établissements conventionnés), dépendance (partiellement compensée par l’APA départementale selon vos revenus).

Hébergement vs Soins : la distinction qui change tout

Hébergement (loyer + prestations hôtelières) = NON remboursé par mutuelle standard. Soins médicaux (actes infirmiers, médicaments, consultations) = partiellement remboursés Sécu + mutuelle selon garanties contractuelles.

Dans les faits, le rapport 2025 de la DREES sur les organismes complémentaires confirme que ces derniers ont collecté 46,5 milliards d’euros de cotisations santé en 2024, mais n’ont redistribué que 79 % de cette somme en prestations. Cette donnée illustre une réalité souvent méconnue : les mutuelles appliquent des plafonds annuels et des exclusions contractuelles qui limitent fortement les remboursements en cas de séjour prolongé en établissement médicalisé.

Les trois postes de dépenses en EHPAD (et leur prise en charge)

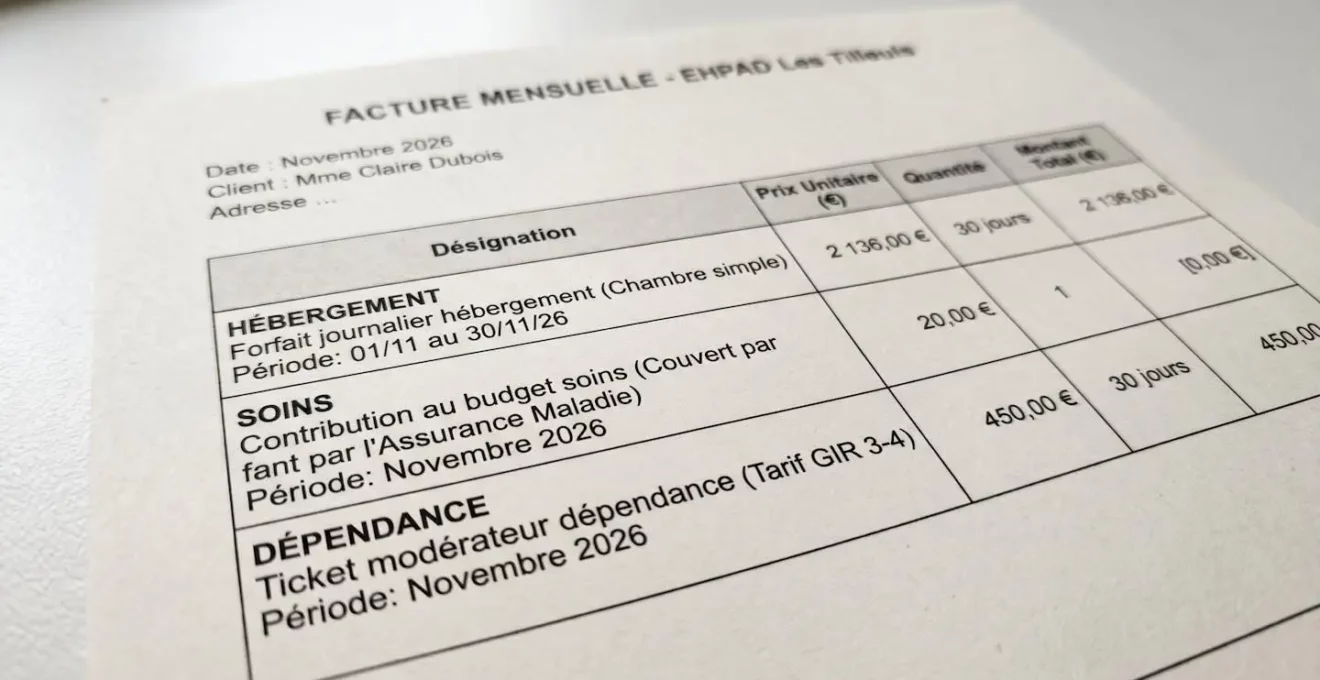

Votre facture mensuelle EHPAD fonctionne comme trois factures distinctes empilées. Chacune suit sa propre logique de financement, et confondre ces trois lignes budgétaires conduit systématiquement à sous-estimer le reste à charge réel. Décryptons ces trois postes un par un pour comprendre où intervient réellement votre mutuelle.

L’hébergement : votre charge principale

Les repères statistiques publiés par la CNSA établissent des prix journaliers moyens de 63,50 € pour une chambre habilitée à l’aide sociale, et 95,60 € pour une chambre non habilitée. Sur une base mensuelle de 30 jours, cela représente entre 1 905 € et 2 868 € uniquement pour le poste hébergement, avant même d’ajouter les éventuels suppléments (télévision, téléphone, prestations de confort).

Il est crucial de noter que les tarifs hôteliers varient fortement selon la pression foncière locale. En zone urbaine dense, les coûts peuvent excéder de 30 % les moyennes nationales, impactant directement le reste à charge familial. Cette disparité géographique impose une vérification rigoureuse des services inclus (blanchisserie, télévision, animations) pour éviter que les suppléments ne viennent alourdir une facture déjà conséquente.

Votre mutuelle standard ne couvre aucun centime de ce poste hébergement. Les rares contrats proposant une garantie optionnelle dépendance versent une rente mensuelle forfaitaire (généralement entre 400 et 800 € selon le niveau de perte d’autonomie), mais cette option reste marginale sur le marché et nécessite une cotisation majorée souscrite plusieurs années avant l’entrée en établissement.

Les soins médicaux : la part couverte par Sécu et mutuelle

Le tarif soins constitue la bonne surprise de la facturation EHPAD. Dans les établissements conventionnés, ce poste est intégralement pris en charge par l’Assurance maladie via une dotation globale versée directement à l’établissement. Vous ne le réglez donc jamais vous-même, et il n’apparaît pas sur votre facture mensuelle en tant que résident.

En revanche, votre mutuelle peut intervenir sur certains frais médicaux connexes non couverts par le forfait soins de base :

- le forfait journalier hospitalier (environ 20 € par jour dans les établissements médicalisés)

- les dépassements d’honoraires pour les consultations de médecins de secteur 2

- certains dispositifs médicaux non remboursés par la Sécurité sociale

- les frais de chambre particulière si l’établissement la facture en supplément

Le tarif dépendance : l’APA entre en jeu

Le troisième poste de votre facture correspond au ticket modérateur dépendance, calculé selon votre niveau de perte d’autonomie évalué via la grille AGGIR (GIR 1 pour les personnes les plus dépendantes, GIR 6 pour les personnes autonomes). Ce tarif dépendance varie généralement entre 300 et 700 € par mois selon l’établissement et votre GIR.

L’Allocation Personnalisée d’Autonomie départementale intervient ici pour réduire votre charge. Comme le précise le portail pour-les-personnes-agees.gouv.fr, les bénéficiaires de l’APA ayant des revenus inférieurs à 2 846,77 € par mois en 2026 ne paient que le tarif dépendance minimal (celui des GIR 5-6), l’APA finançant la différence. Au-delà de ce seuil de revenus, l’aide diminue progressivement selon un barème dégressif.

À compter du 1er juillet 2025, 23 départements expérimentent une réforme profonde fusionnant les forfaits soins et dépendance en un tarif global unique. Cette expérimentation, prévue par la loi de financement de la Sécurité sociale 2025, remplace l’APA en établissement par une participation forfaitaire des résidents. Si vous résidez dans l’un de ces départements pilotes, le calcul de votre reste à charge peut différer sensiblement du schéma classique décrit ici.

| Type de frais | Montant mensuel moyen | Prise en charge Sécu | Prise en charge mutuelle | Reste à charge résident |

|---|---|---|---|---|

| Hébergement (loyer + hôtellerie) | 1 905 à 2 868 € | 0 € | 0 € (sauf option dépendance rare) | 1 905 à 2 868 € |

| Soins médicaux (forfait soins) | Variable (selon GIR) | 100 % si EHPAD conventionné | — | 0 € (non facturé au résident) |

| Tarif dépendance | 300 à 700 € | — | 0 € | Variable (APA réduit selon revenus) |

Quelles garanties mutuelle vérifier avant un placement en EHPAD ?

Les observations du marché montrent qu’une majorité de familles vérifie les garanties de leur complémentaire santé après l’entrée en établissement, au moment de recevoir la première facture détaillée. Cette découverte tardive empêche toute optimisation, notamment lorsque des délais de carence s’appliquent en cas de changement de contrat. Anticiper cette vérification six à douze mois avant le placement programmé sécurise votre prise en charge financière.

5 garanties à vérifier dans votre contrat mutuelle actuel

- Garantie hospitalisation : quel taux de remboursement du forfait journalier (environ 20 € par jour en 2026) ?

- Chambre particulière en EHPAD : prise en charge totale, partielle ou inexistante ?

- Plafond annuel de remboursements : quel montant maximum par an toutes garanties confondues ?

- Dépassements d’honoraires : quel plafond pour les consultations de médecins de secteur 2 ?

- Option garantie dépendance : rente mensuelle prévue en cas de GIR 1 à 4 ou absence totale de cette option ?

Pour comprendre en détail le fonctionnement de la procédure de remboursement mutuelle pour les frais EHPAD et identifier les documents à transmettre systématiquement (factures détaillées, justificatifs médicaux, attestation de séjour), consultez systématiquement vos conditions générales de contrat. Les modalités varient sensiblement entre organismes, notamment concernant les délais de traitement et les pièces exigées.

Délais de carence : changement de mutuelle à anticiper

De nombreux contrats mutuelle senior appliquent un délai de carence de 3 à 12 mois sur les garanties hospitalisation. Souscrire 6 à 12 mois avant l’entrée programmée en EHPAD sécurise la prise en charge dès le premier jour d’hébergement.

Réduire votre reste à charge : les aides complémentaires à mobiliser

Au-delà de votre complémentaire santé, plusieurs aides financières pour les seniors permettent de réduire significativement le reste à charge EHPAD : l’Allocation Personnalisée d’Autonomie, l’aide sociale à l’hébergement et les réductions fiscales pour dépendance. Chacune répond à des critères distincts et se cumule avec les remboursements mutuelle, à condition de respecter les procédures de demande dans les délais impartis.

Prenons une situation classique observée dans les dossiers d’entrée en établissement. Une famille place sa mère de 82 ans, évaluée en GIR 3, dans un EHPAD facturant 2 400 € par mois (hébergement + dépendance). La mutuelle actuelle, une formule basique souscrite avant 60 ans, ne couvre que le forfait journalier hospitalier à hauteur de 50 %, soit environ 300 € par mois. Dix-huit mois après, la famille découvre que l’APA aurait pu financer 650 € mensuels dès le premier mois — soit 9 000 € de perte sèche, l’allocation n’étant jamais rétroactive au-delà de trois mois.

L’APA constitue l’aide principale à mobiliser en priorité. Pour les personnes classées en GIR 1 à 4 et résidant en EHPAD, l’allocation finance une partie du tarif dépendance selon un barème national révisé annuellement. Les bénéficiaires dont les revenus mensuels restent inférieurs au seuil de 2 846,77 € en 2026 obtiennent la prise en charge maximale. Au-delà de ce plafond, une participation progressive s’applique selon vos ressources, calculée par le département.

L’aide sociale à l’hébergement intervient en dernier recours si vos revenus (pension de retraite, APL, APA incluses) ne couvrent pas le coût de l’établissement. Cette aide départementale finance la différence, mais sous conditions strictes : ressources inférieures au montant de la facture EHPAD, établissement habilité à l’aide sociale, et récupération possible sur succession. Cette dernière clause dissuade de nombreuses familles souhaitant préserver un patrimoine à transmettre.

Les avantages fiscaux offrent une troisième voie de réduction du coût net. Un crédit d’impôt pour dépendance permet de récupérer 25 % des dépenses liées à la perte d’autonomie, dans la limite d’un plafond annuel. Vérifiez les conditions précises d’éligibilité sur impots.gouv.fr.

Si vos garanties actuelles sont insuffisantes face au coût EHPAD programmé, utiliser un comparateur de mutuelles santé en ligne permet d’identifier rapidement les contrats seniors proposant une couverture renforcée (forfait journalier à 100 %, chambre particulière, ou option dépendance intégrée). Anticipez cette démarche au moins six mois avant l’entrée en établissement pour contourner les délais de carence éventuels.

Vos questions fréquentes sur mutuelle et EHPAD

Vos questions sur remboursement mutuelle et EHPAD

Ma mutuelle rembourse-t-elle l’hébergement en EHPAD ?

Non, les mutuelles santé standards ne remboursent pas les frais d’hébergement (loyer, restauration, prestations hôtelières). Seuls les soins médicaux sont partiellement pris en charge selon vos garanties. Certaines mutuelles proposent une garantie optionnelle dépendance versant une rente mensuelle forfaitaire, mais cette option reste rare et nécessite une cotisation majorée souscrite avant la perte d’autonomie.

Combien rembourse en moyenne une mutuelle pour un séjour en EHPAD ?

Le montant varie considérablement selon votre contrat. Une mutuelle basique peut ne rien rembourser si elle ne couvre pas le forfait journalier hospitalier. Une formule renforcée couvrant ce forfait à 100 % (environ 20 € par jour), les dépassements d’honoraires et la chambre particulière peut prendre en charge entre 500 et 800 € par mois. Vérifiez précisément vos garanties dans vos conditions générales.

Puis-je changer de mutuelle après 70 ans pour mieux couvrir les frais d’EHPAD ?

Oui, vous pouvez changer de complémentaire santé à tout âge. Toutefois, les nouveaux contrats seniors appliquent fréquemment des délais de carence de 3 à 12 mois sur les garanties hospitalisation, pendant lesquels aucun remboursement n’intervient. Certains assureurs imposent également un questionnaire médical pouvant entraîner des exclusions ou des surprimes. Anticipez cette démarche au moins six mois avant l’entrée programmée en établissement.

L’APA est-elle la même chose qu’une mutuelle santé ?

Non, l’Allocation Personnalisée d’Autonomie est une aide sociale versée par votre département de résidence, totalement indépendante de votre mutuelle. Elle finance une partie du tarif dépendance en EHPAD (entre 300 et 700 € par mois selon votre niveau GIR et vos revenus). L’APA se cumule avec les remboursements de votre complémentaire santé, qui eux interviennent uniquement sur les frais médicaux.

Quelles garanties mutuelle sont vraiment utiles pour un séjour en EHPAD ?

Privilégiez quatre garanties clés : le forfait journalier hospitalier remboursé à 100 % (environ 20 € par jour), la prise en charge de la chambre particulière si vous souhaitez ce confort, les dépassements d’honoraires pour les consultations de médecins secteur 2, et idéalement une option garantie dépendance versant une rente mensuelle en cas de GIR 1 à 4. Cette dernière option reste rare mais constitue la seule intervention mutuelle sur le poste hébergement.

Quel est le reste à charge moyen en EHPAD après remboursements Sécu et mutuelle ?

Le reste à charge mensuel moyen varie entre 1 500 et 2 200 € après intervention de la Sécurité sociale et d’une mutuelle standard. Ce montant correspond principalement au poste hébergement (non couvert) auquel s’ajoute une partie du tarif dépendance si vos revenus dépassent le seuil de l’APA maximale. Les disparités régionales sont importantes : comptez 1 500 € dans les zones rurales, jusqu’à 2 800 € en Île-de-France pour un établissement de standing équivalent.

Pour passer de la compréhension à l’action, quatre démarches prioritaires s’imposent avant toute entrée en EHPAD :

Votre plan d’action immédiat

- Récupérez vos conditions générales de contrat mutuelle et vérifiez les cinq garanties clés listées dans cet article

- Demandez au minimum trois devis détaillés d’EHPAD en séparant bien les trois lignes (hébergement, soins, dépendance)

- Déposez votre demande d’APA auprès du conseil départemental au moins deux mois avant l’entrée programmée

- Si votre mutuelle actuelle offre une couverture insuffisante, comparez les contrats seniors renforcés six mois avant le placement

Précisions sur les remboursements mutuelle

Limites de ce contenu :

- Ce contenu ne remplace pas la lecture de vos conditions générales de contrat mutuelle

- Les montants et plafonds de remboursement varient selon les contrats et évoluent annuellement

- Chaque situation de dépendance et de santé nécessite une analyse personnalisée par un conseiller mutuelle

Risques en cas de mauvaise compréhension :

- Risque de reste à charge imprévu si confusion entre frais d’hébergement (non couverts) et frais de soins (partiellement couverts)

- Risque de dépassement du plafond annuel mutuelle si hospitalisations multiples dans l’année

- Risque de non-remboursement si EHPAD non conventionné ou soins hors nomenclature

Organisme à consulter : conseiller mutuelle ou courtier en assurance santé pour une analyse personnalisée de vos garanties et de votre situation.